Im Forschungsprojekt «Biz Grid» von Swisselectric Research wurde die Wirtschaftlichkeit von intelligenten Stromverteilnetzen untersucht. Das Resultat ist ein Werkzeug, dass die Mehrwerte und die Mehrkosten gegenüber stellt.

EU-Definition von Smart Grids. (pd)

Damit ein Produkt auf dem Markt langfristig Erfolg hat, muss es dem Kunden einen Mehrwert bieten, technisch umsetzbar sein und sowohl für den Kunden preiswert als auch für den Anbieter kostendeckend sein. Dementsprechend besteht ein Geschäftsmodell mindestens aus den folgenden drei Teilmodellen: Nutzen (Mehrwert), Wertschöpfungsarchitektur (Ressourcen für Infrastruktur und Dienste) und Ertragsmodell (Umsatz generieren). Das Projekt «Biz Grid» wurde auf das Ertragsmodell fokussiert, denn zum Nutzen und zur Wertschöpfungsarchitektur des Intelligenten Netzes, dem Smart Grid, und zum Optimieren des Gesamtsystems, den weitergehenden Smart Markets, wurde bereits viel Literatur verfasst. In der grafischen Darstellung (Bilder 1 bis 3) werden die Mehrkosten links aufgetragen und die Mehrwerte rechts.

Smart-Meter-Technologie und Nutzen

Im Zählerbereich sind viele proprietäre Systeme im Angebot. Der Zählerbranche fehlt aus Sicht der Verteilnetzbetreiber ein Innovationsdruck wie bei Smartphones. Die innovativen, kleinen Anbieter werden bei Ausschreibungen zu wenig berücksichtigt. Trotz langsamer Innovationszyklen veralten Smart Meter relativ schnell und bieten wenig Zukunftssicherheit. Prozessoren, wie sie heute in Smartphones eingesetzt werden, könnten auch für Zähler und andere Smart-Grid-Komponenten eine kosten- und energieeffiziente, zukunftssichere Plattform bieten. Sie ist leistungsfähig genug, um moderne Protokolle, Verschlüsselungsalgorithmen und Applikationen zu unterstützen.

Grosse europäische Verteilnetz- und Messstellen-Betreiber konnten einen genügend grossen Nachfragedruck aufbauen, um eigene Zähler entwickeln zu lassen. In der Schweiz sind die Verteilnetzbetreiber hierfür zu klein. Nur mit vereinten Kräften könnten sie ein solches Unternehmen wagen.

Im Bereich der PLC-Kommunikation (Power Line Carrier) sind neue, leistungsfähigere Protokolle (PLC G3, PRIME, G.hnem) im Kommen, die aber eine wesentlich kürzere Lebensdauer haben als die konventionellen Zähler. In sehr dicht besiedelten Gebieten kann die Glasfaser interessanter sein. Auf jeden Fall ist ein heterogenes Kommunikationssystem unvermeidbar.

Nicht alle Smart-Metering-Lösungen tragen zum Smart Grid bei. Um Fehlinvestitionen zu vermeiden, ist eine sorgfältige Wahl der Mindestanforderungen an die neuen, intelligenten Zähler nötig. Wollen die Verteilnetz-Betreiber diese Mindestanforderungen übertreffen, so sollten die Mehrkosten relativ zur Erfüllung der Mindestanforderungen anrechenbar sein, wenn sie dem Effizienz-Kriterium genügen (Mehrwert übersteigt die Mehrkosten der Über-Erfüllung).

Die politische Stossrichtung ist auf die Einführung von «Smart Metering» ausgelegt, obwohl zum Erreichen der Energiesparziele «Energy Monitoring» benötigt wird. Für «Energy Monitoring» werden pro Haushalt viele ungeeichte Messeinheiten eingesetzt, die im Vergleich zu Zählern mit geringer Präzision, aber hoher zeitlicher Auflösung das Verbraucherverhalten aufzeichnen. Dies geschieht ohne Übertragung der Daten. Mit Smart Metering wird dieser Mehrwert nicht kostenoptimal erreicht.

Sollten die Energieversorger tatsächlich zur kundenseitigen Effizienzsteigerung verpflichtet werden, muss das Netz und insbesondere der «Smart Market» neuen Anforderungen genügen. Damit die betroffenen Unternehmen diesen neuen Pflichten nachkommen können, müssen ihnen auch neue Rechte für die Anrechenbarkeit gewährt werden.

Der Rentabilitätsbegriff

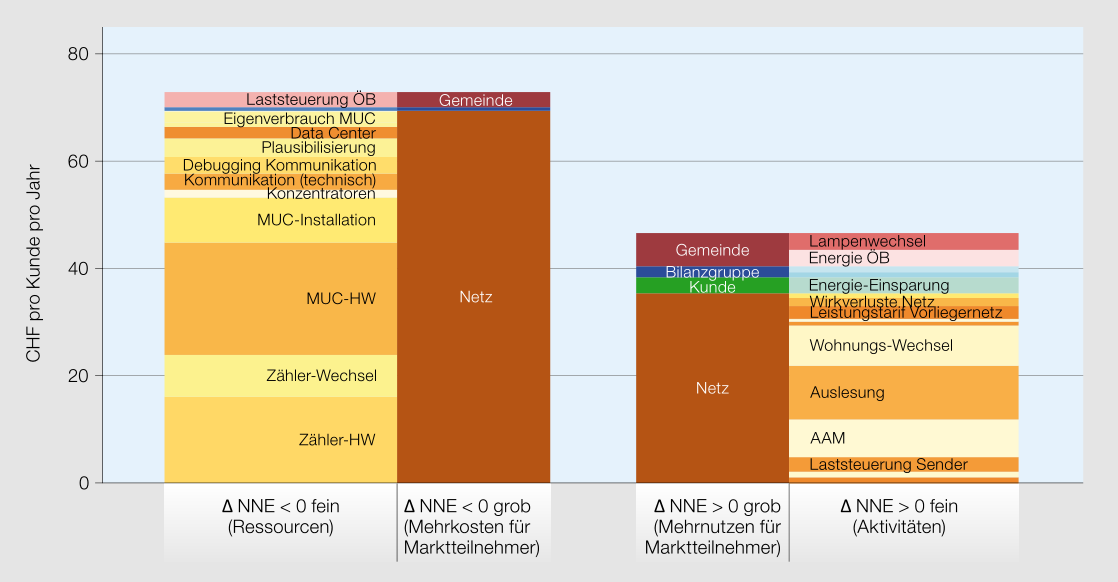

Bild 1: Längere Abschreibungsdauer für konventionelle Zähler. (Beat Steiner)

Die klassische Vorgehensweise zur Evaluation von Neuinvestitionen ist die sogenannte Nettobarwert-Methode. Der Nettobarwert stellt die Investitionen den zukünftigen Einnahmen gegenüber, wobei Geldströme saldiert (Einnahmen minus Ausgaben) und um Zins und Zinseszins reduziert auf das Startjahr zurückgerechnet werden. Im Englischen spricht man von «Net Present Value» (NPV). Vereinfacht gesagt gibt er Auskunft darüber, ob ein gegebener Geldbetrag mehr rentiert, wenn er auf dem Kapitalmarkt verzinst angelegt wird (NPV < 0) oder wenn man ihn ins zu evaluierende Projekt investiert (NPV > 0).

Diese Methode hat sich im marktwirtschaftlichen und volkswirtschaftlichen Umfeld etabliert und kommt auch entsprechend häufig zur Anwendung. Hat sie jedoch auch in einem regulierten Monopol Gültigkeit? Was gilt für einen schweizerischen Stromnetz-Betreiber als «rentabel»? Denn für nicht-elektrische Sparten wie Gas, Wasser oder Fernwärme gelten andere Berechnungsmethoden und Kriterien. Zudem haben andere Länder andere regulatorische Modelle.

Kriterien des Stromgesetz

Aktuell wird in der Schweiz im Elektrizitätsbereich das Regulierungsmodell «Cost Plus» angewandt. Ein Stromnetz-Betreiber kann sämtliche Betriebs- und Kapitalkosten des Netzes den Endverbrauchern anlasten. Die Abschreibungsdauern in der Betriebsbuchhaltung orientieren sich an der Gebrauchsdauer der Netzkomponenten, während die Finanzbuchhaltung wesentlich kürzere Abschreibungsdauern aufweist. Die Zinsen des betriebsbuchhalterischen Restwertes eines Netzes stellen einen angemessenen Betriebsgewinn dar. Insofern ist für einen Verteilnetzbetreiber im Prinzip alles rentabel. Der Endverbraucher muss folglich vor Kostenexplosionen geschützt werden, welche durch das «Vergolden» der Netze entstehen könnten. Deswegen sind im Strom-Versorgungsgesetz (SR 734.7, Art. 15) drei Kriterien festgehalten, denen Betriebskosten und Investitionen gerecht werden müssen, um an den Netz-Nutzungstarif anrechenbar zu sein: die Versorgungs- und Betriebssicherheit, die Leistungsfähigkeit (keine Engpässe) und die finanzielle Effizienz.

Alles, was anrechenbar ist, gilt im Regulierungsmodell «Cost Plus» als rentabel. An die Stelle einer Rentabilitätsanalyse, wie im marktwirtschaftlichen Bereich, tritt folglich eine finanzielle Effizienz-Analyse, welche den Endverbrauchern die niedrigsten Netz-Nutzungstarife garantiert. Sicherheit und Leistungsfähigkeit sind als zu erfüllende Randbedingungen zu betrachten. Deshalb wurde für die vorliegende Studie eine Delta-Netz-Nutzungsentgelt-Methode (ΔNNE) entwickelt, die unter vereinfachten Annahmen den Stand heute mit dem Zustand nach der Umstellung auf Smart Grids vergleicht. Ausserordentliche Abschreibungen und andere Einflüsse der Umstellung wurden nicht berücksichtigt. Für Investitionen in Anlagen, die Betriebskosten reduzieren, ist diese Methode etwas strenger als die Nettobarwert-Methode.

Smart Meter sind bei unter drei Ablesungen pro Jahr nicht finanzierbar

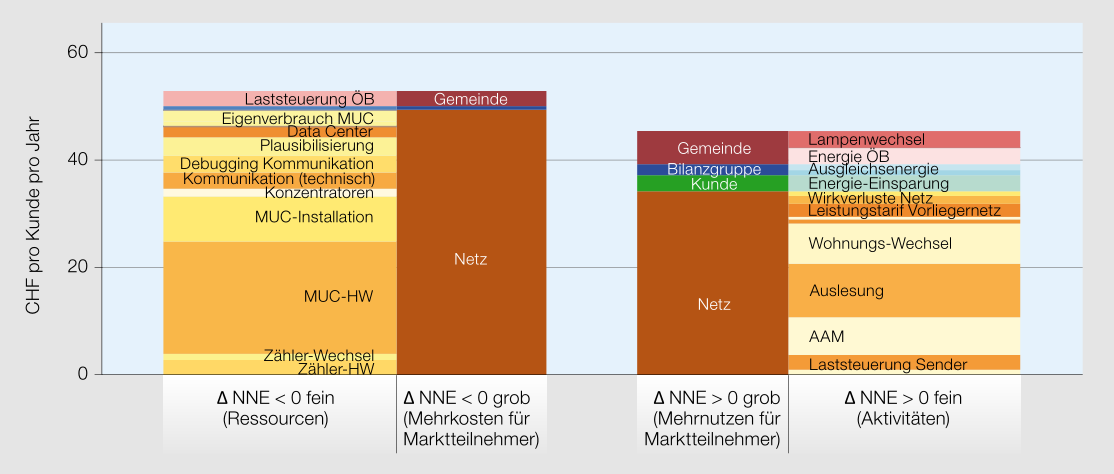

Bild 2: Gleich lange Abschreibungsdauern für Zähler. (Beat Steiner)

Im Bereich «Smart Metering» wurde festgestellt, dass bei weniger als drei Ablesungen pro Jahr die manuelle Auslesung effizienter ist als die Fernauslesung. Deswegen erfüllt Smart Metering heute das Effizienzkriterium nicht, ist infolge dessen nicht anrechenbar und wegen des Quersubventionierungsverbotes auch nicht anderweitig finanzierbar.

Identifikation der Kostentreiber

Bei der klassischen Anwendung der Nettobarwertmethode ist häufig nicht ersichtlich, welches die Kostentreiber sind. Die Wahl der Granularität bei der Darstellung der Resultate ist entscheidend, ob aus Daten aussagekräftige Informationen werden. Die Smart-Metering-Studie von Schwartz & Co. für Belgien kommt mit ihrer Figur 5 diesen Anforderungen sehr nahe. In der hier vorgestellten Studie «Biz Grid» wurde nicht eine klassische Gegenüberstellung von Kosten und Nutzen gewählt, sondern Mehrkosten und Mehrwerte. Somit werden alle Posten, welche sowohl im konventionellen als auch im intelligenten Netz anfallen, nur einmal als Differenz dargestellt. Dies erlaubt eine übersichtliche Darstellung trotz hoher Granularität, ist aber etwas gewöhnungsbedürftig.

Hierzu ein Zahlenbeispiel: Ein Ferraris-Zähler à 150 Franken wird in 30 Jahren betriebsbuchhalterisch abgeschrieben, ein Smart Meter à 200 Franken in 10 Jahren. Somit betragen die jährlichen Abschreibungskosten 5 Franken für den konventionellen Zähler und 20 Franken für den Smart Meter. Die Zinsen werden auf dem Restwert des installierten Materials berechnet. Werden die Anlagen jeweils nach Ende ihrer Abschreibungsdauer ersetzt, beträgt der mittlere Restwert 50 Prozent des Neuwerts. Häufig ist der Zählerpark zu 75 Prozent abgeschrieben, sodass hier 25 Prozent eingesetzt werden müssten. Bei einem Zinssatz von 4,7 Prozent fallen jährlich Zinskosten von 3,53 beziehungsweise 4,70 Franken an. Die Kapitalkosten des Ferraris-Zählers betragen somit 8,53 Franken pro Jahr, diejenigen des Smart Meters 24,70 Franken pro Jahr. In der für «Biz Grid» gewählten Darstellung wird die Differenz (16,17 Franken) auf der Mehrkostenseite (Bild 1, links) aufgetragen.

Gehen wir davon aus, dass bereits kurzlebigere elektronische Zähler im Einsatz sind, fallen die Mehrkosten hauptsächlich an bei den Kommunikationsmodulen, den sogenannten «Multi Utility Controllern» (MUC) (siehe Bild 2). Ein MUC verfügt über lokale Kommunikationsschnittstellen, mit denen er alle Zählerstände (Strom, Gas, Wasser und Fernwärme aller Wohnparteien) einer Messstelle erfasst und zur Datenzentrale versendet. Bei dieser Lösung muss darauf geachtet werden, dass neben den Zählerständen auch Netz-Monitoring-Daten wie Spannungen, Ströme und Leistungen erfasst werden können. Sonst ist die Smart-Metering Anlage nicht Smart Grid fähig. Vorteil ist die Entkopplung von Smartness und Metering. (Vgl. auch: Beat Steiner: Smartness und Metering in intelligenten Netzen, Bulletin SEV/VSE 5/2012, S. 37 ff)

Kosten von Wohnungswechsel

Wechselt ein Kunde seine Wohnung, ist in der Regel eine Ablesung des Zählers ausserhalb des Turnus nötig. Diese kann beim Einsatz eines intelligenten Zählers automatisch per Fernauslesung erfolgen. Die anderen Kosten des Wechselprozesses erfahren kaum eine Änderung. Somit werden die Kosten einer Ablesung ausserhalb des Turnus, multipliziert mit der Wohnungswechselquote, als Mehrwert auf der rechten Seite aufgetragen.

Lastmanagement als Geldquelle

Oft wird das Lastmanagement als wichtigste Geldquelle für Smart Grids hervorgehoben. Ist dies auch in der Schweiz der Fall? Können wir die Leistungsbilanz beeinflussen, eröffnen sich folgende Geldquellen:

-

Einsparung von Ausgleichsenergie (Bilanzgruppe)

-

Reduktion Leistungsbezug Vorliegernetze (Netz)

-

Anbieten von Tertiärregelleistung (SDLErbringer)

-

Optimierung Energieeinkauf und Produktion (Energie)

-

Advanced Asset Management Netz

-

Advanced Asset Management Kraftwerke (Energie)

Hier besteht das Problem, dass das Netz wenig von den Mehrwerten profitiert. Da die Prognosen der Bilanzgruppen schon sehr gut stimmen, ist das Volumen der Ausgleichsenergie (unter 4 Prozent des Endverbrauchs) uninteressant. Für die Leistungsreduktion wurde die Vertikallast der Gemeinde Waldkirch in Deutschland analysiert. [1] Im Bereich der Tertiärregelleistung wurden die von Swissgrid veröffentlichten Daten in eine SQL-Datenbank eingespeist und mit Matlab ausgewertet. [2]

Die Optimierung des Energie-Einkaufs wird durch die Tatsache erschwert, dass die Preise tendenziell steil ansteigen und flach abfallen. Gewinne sind also primär durch vorzeitigen Bezug möglich. Klassische Lastverschiebung führt jedoch zu einem nachträglichen Bezug. Selbst wenn ein Vorbezug möglich ist (z.B. ferngesteuerte Wärmepumpen mit zwei Temperatursollwerten), sind nur geringe Gewinne möglich. [1]

Dynamisches Lastmanagement (Demand Response) ist in der Schweiz keine Goldmine, weil das Land über eine 70 Prozent Penetration der Rundsteuerung verfügt und 60 Prozent der elektrischen Energie mit Wasserkraft herstellt. Nur eine Fernparametrierung von Fernsteuer-Einheiten kann finanziert werden, jedoch nicht deren Umprogrammierung vor Ort.

Bereits ohne Smart Grid verfügen wir in der Schweiz über ein effizientes Leistungsmanagement auf Produktions wie auch auf Verbraucherseite.

Öffentliche Beleuchtung leistet Kostenbeitrag

Werden die Lampen der öffentlichen Beleuchtung mit reduzierter Leistung und geringeren Betriebsstundenzahlen pro Tag betrieben, verlängert sich deren Lebensdauer. Somit wird etwa gleich viel Geld gespart wie mit der Verbrauchsreduktion. Eine Verbrauchsmessung erlaubt eine genauere Abrechnung mit den Gemeinden sowie die Erkennung von Strassenzügen mit defekten Lampen. Der Mehrwert ist etwa doppelt so hoch wie die dedizierten Mehrkosten. Somit kann die öffentliche Beleuchtung einen Beitrag an die Kommunikationskosten leisten.

Kommunikationstechnik veraltet schneller

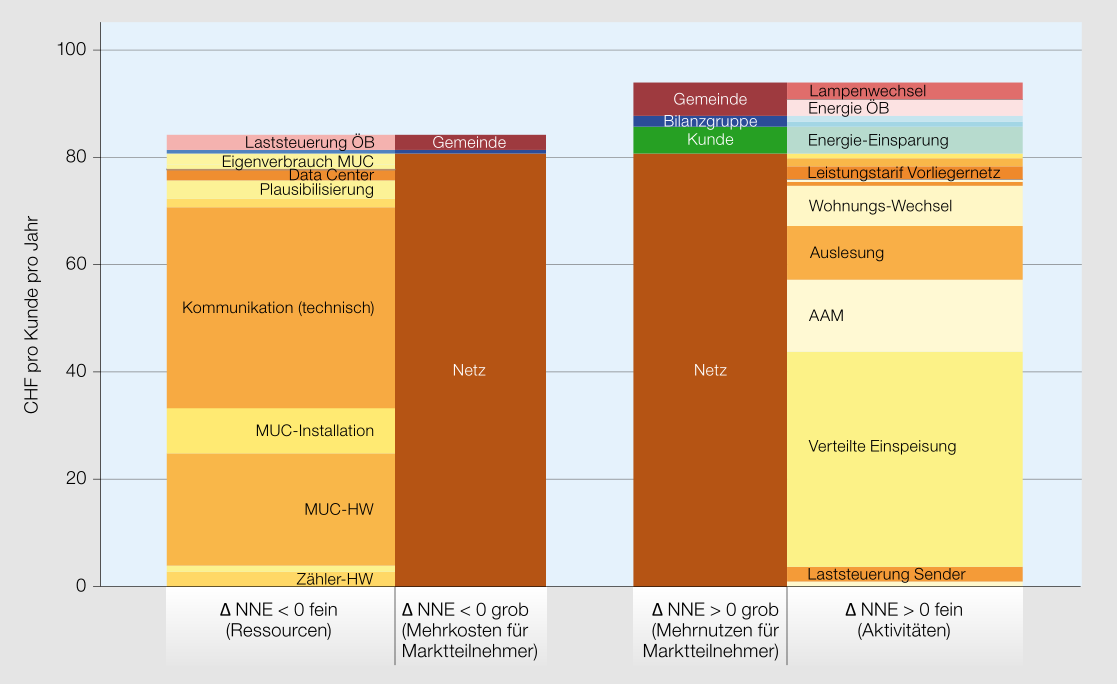

Am schnellsten veraltet die Kommunikationstechnologie. Die Lebensdauer eines Terminals (Zähler, Laststeuerungseinheit, Dimmer der öffentlichen Beleuchtung) ist mindestens dreimal länger als diejenige eines PLC-Kommunikationsprotokolls. Somit müssen mehrere PLC-Protokolle koexistieren können. Die Glasfaser würde dieses Problem lösen und zusätzlich die Smart-Grid-Komponenten echtzeitfähig machen. Die hohen Kosten sind kaum zu rechtfertigen. Würde in einer Grossstadt wie Genf die Mikro-Wärme-Kraft-Kopplung gefördert, könnte ein echtzeitfähiges Smart Grid günstiger sein als ein konventioneller Netzausbau, der zur sicheren Handhabung der bidirektionalen Lastflüsse nötig wird. Die Fachhochschule Westschweiz (HES-SO) betreibt Forschung in diesem Bereich. Erste Laborversuche liefern bereits positive Resultate. Im Bild 3 wurde für einen entsprechenden Fall der «Breakeven» forciert, um herauszufinden, bei welchem Investitionsbetrag für den konventionellen Netzausbau dieselben Mehrkosten anfallen wie im Echtzeit-Smart-Grid. Für das Erreichen eines positiven Geschäftsmodells ist die Anzahl Kunden pro Glasfaser-Anschluss der entscheidende Faktor.

Monopole beschränken Effizienz-Sicht

Bild 3: Break-even im Bereich Netz mit verteilter Einspeisung forciert. (Beat Steiner)

Leider ist die Effizienz-Sicht auf finanzielle Aspekte des Netzes beschränkt. Dies ergibt sich aus dem Entbündelung von Netz (Monopol) und anderen marktwirtschaftlichen Tätigkeitsbereichen (Smart Market) sowie dem Verbot der Quersubvention. Die informationstechnische Vernetzung der Geschäftsprozesse und gewisser Netzkomponenten kennt jedoch keine solchen Grenzen. So gehören zum Beispiel die Funktionen des Smart Meterings und der Laststeuerung tendenziell zum Smart Market, während die dafür benötigten Geräte als Netzbestandteile gelten. Dieses Problem besteht bereits heute mit der Rundsteuerung.

Fazit

Es ist heute kaum möglich, unter realistischen Annahmen einen «Breakeven» zwischen einem konventionellen und einem intelligenten Netz zu erreichen. Deswegen erfüllen weder Smart Metering noch Smart Grid die Effizienzkriterien des Stromversorgungsgesetzes. Dadurch ist heute keine Finanzierung dieser Technologien möglich.

Diese Situation kann sich jedoch bereits in fünf Jahren ändern, wenn die Anzahl verteilter Einspeiser derart ansteigt, dass das konventionelle Netz die Lastflüsse nicht mehr sicher handhaben kann. Voraussetzung hierfür sind weitere Kostensenkungen im Solarbereich (Netzparität: Die solare Eigenproduktion wird günstiger als die aus dem Netz bezogene Energie plus Netznuzung und Abgaben) oder die Förderung von Mikro-Wärme-Kraft-Kopplung. Forcieren politische Entscheide die Einführung von Smart Metering, können mit Hilfe der im Rahmen des Projektes «Biz Grid» entwickelten Tools die Mehrkosten abgeschätzt werden.

Damit die getätigten Investitionen den gewünschten Nutzen bringen, ist es unabdingbar, klar zwischen «Smart Grid», «Smart Metering», «Smart Market» und «Energy Monitoring» zu unterscheiden.

Die Förderung durch gesetzliche Vorgaben sollte zudem erst erfolgen, wenn zukunftssichere Geräte von grossen Herstellern angeboten werden und ihre Interoperabilität gewährleistet ist. Ob wir in den zukunftssichersten Kommunikationskanal investieren können, hängt von der Koordination zwischen politischen und technischen Lösungen ab.

(Beat Steiner)

Referenzen

Erstpublikation des Fachartikels im Bulletin SEV VSE

Gast-Autor

Neueste Artikel von Gast-Autor (alle ansehen)

- Günstigerer Mobilfunk scheitert an Strahlung und Lobbyismus - 9. Dezember 2016

- Bundesrat will Zensur ohne Gerichtsbeschluss - 29. März 2016

- Proprietär vs. Open Source – Die ewige Debatte um die Sicherheit - 23. Oktober 2015

Geschäftsmodell für Smart Grids » Greenbyte.ch #Energie #Infrastruktur #Schweiz #Smart Grid http://t.co/LjrBjrIZ2u via @greenbytech